「でんさいを保有しているが、支払期日まで資金が不足している」「でんさいを早期に現金化したいが、どんな方法があるのか分からない」とお悩みではありませんか?でんさいファクタリングは、電子記録債権(でんさい)を期日前に売却して現金化できる資金調達手段です。本記事では、でんさいファクタリングの仕組みや手数料相場、銀行のでんさい割引との違い、利用手順まで徹底解説します。でんさいを保有する中小企業・個人事業主の方はぜひ参考にしてください。

でんさいファクタリングの基本|30秒でわかる定義と特徴

でんさいファクタリングとは、電子記録債権(でんさい)をファクタリング会社に売却して期日前に現金化するサービスです。

通常の売掛金は支払期日まで待つ必要がありますが、でんさいファクタリングを利用すれば、手数料を差し引いた金額をいち早く手元に得られます。

資金繰りの改善や急な支払いへの対応として、でんさいを保有する企業の間で注目されている資金調達手法です。

でんさいファクタリングとは?電子記録債権を現金化する仕組み

でんさい(電子記録債権)とは、電子債権記録機関(でんさいネット)に登録することで発生する電子化された金銭債権のことです。

従来の手形や売掛債権をデジタル化したもので、紛失や偽造のリスクがなく、分割譲渡も可能な点が特徴です。

でんさいファクタリングは、この「でんさい」をファクタリング会社に売却(譲渡)することで、支払期日前に現金を得る仕組みです。

具体的な流れとしては、①取引先(買主)がでんさいを発生させる→②納入企業(売主)がでんさいを受け取る→③納入企業がファクタリング会社にでんさいを譲渡→④ファクタリング会社が手数料を差し引いた金額を振り込む、という4ステップになります。

参考:電子記録債権(でんさい)とファクタリングの違い|BEtrading

通常のファクタリングとの3つの違い

でんさいファクタリングと通常のファクタリング(売掛債権ファクタリング)には、以下の3つの大きな違いがあります。

違い①:債権の種類

通常のファクタリングは売掛債権(請求書ベース)を対象とするのに対し、でんさいファクタリングは電子記録債権(でんさい)を対象とします。でんさいはでんさいネットに登録された電子データであるため、書面の管理が不要です。

違い②:二重譲渡リスクの有無

通常の売掛債権は書類ベースのため、悪意ある業者が同じ債権を複数のファクタリング会社に売却する「二重譲渡」のリスクがあります。一方、でんさいはでんさいネット上で譲渡記録が一元管理されるため、二重譲渡が物理的に不可能です。

違い③:手数料水準

でんさいは電子データで真正性が高く、ファクタリング会社側のリスクが低いため、通常のファクタリング(手数料:2社間8〜18%程度、3社間2〜9%程度)と比較して、でんさいファクタリングは手数料が1.5〜5%程度と低めに設定されることが多いです。

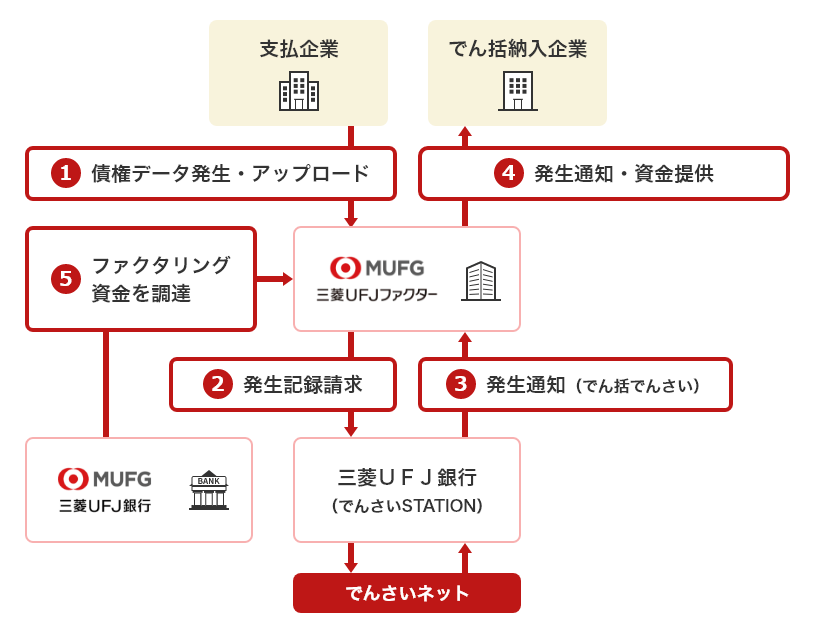

でんさいファクタリングの仕組みを図解で解説

でんさいファクタリングの仕組みは、複数の関係者が関わるため、初めて聞く方には複雑に感じられるかもしれません。

ここでは「誰が何をするのか」「お金がどう動くのか」を分かりやすく解説します。

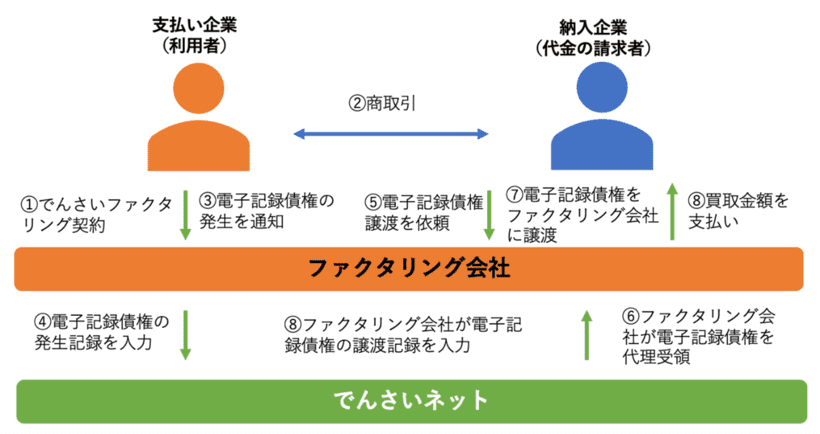

3者の関係と資金の流れ【図解付き】

でんさいファクタリングには、主に以下の3者が関与します。

- 納入企業(債権者・利用者):でんさいを受け取り、ファクタリング会社に売却して現金化する企業

- 支払企業(債務者):取引代金をでんさいで支払う企業(買主)

- ファクタリング会社:でんさいを買い取り、手数料を差し引いた代金を納入企業に支払う会社

資金の流れは次のとおりです。

- 支払企業が納入企業に対してでんさいを発生(電子記録)させる

- 納入企業はでんさいを受け取り、資金化を希望する場合はファクタリング会社に売却を申し込む

- ファクタリング会社がでんさいを買い取り、でんさいネット上で譲渡記録を行う

- ファクタリング会社は手数料を差し引いた金額を納入企業に入金する

- 支払期日になると、支払企業がファクタリング会社(でんさいの新たな権利者)に支払いを行う

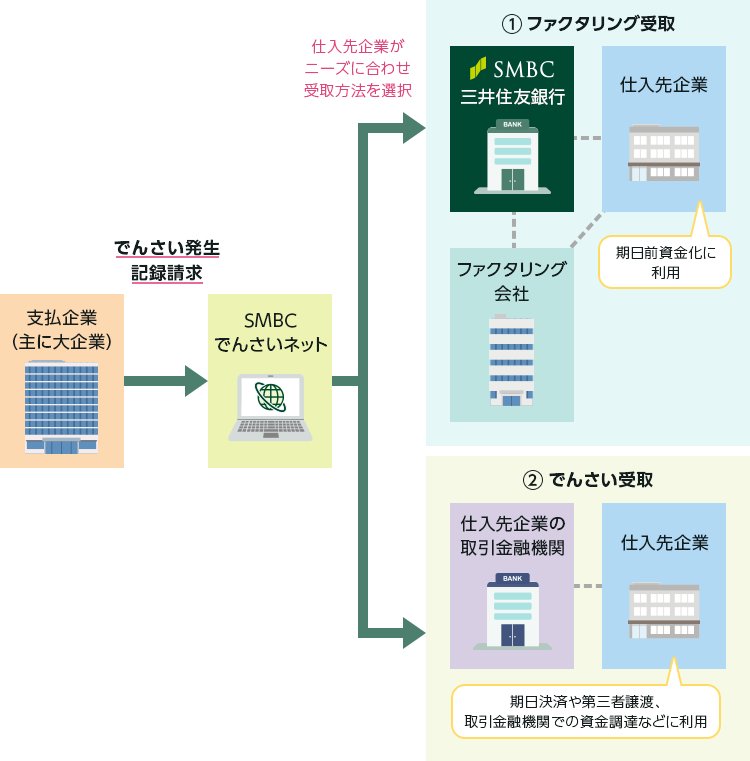

でんさいネットの役割と譲渡記録の仕組み

でんさいネット(株式会社全銀電子債権ネットワーク)は、電子記録債権の発生・譲渡・消滅を一元的に管理する機関です。

でんさいの譲渡は、でんさいネット上で「譲渡記録」を行うことで法的効力を持ちます。

この仕組みにより、でんさいの権利関係が透明かつ安全に管理され、二重譲渡や詐欺的行為が防止されます。

また、でんさいネットに参加している金融機関(メガバンクや地方銀行など)を通じてのみ利用可能であり、参加金融機関の口座を保有していることが利用の前提条件です。

参考:でんさいとファクタリングの違い|でんさいネット公式FAQ

でんさいの基本的な仕組みについて、以下の動画も参考になります。

でんさいファクタリングの手数料相場と入金スピード

でんさいファクタリングを検討する際に最も気になるのが「実際にいくらコストがかかるのか」「いつ資金が入るのか」という点です。

以下では手数料の相場と入金スピードについて具体的な数値を交えて解説します。

手数料相場は1.5%〜5%【シミュレーション付き】

でんさいファクタリングの手数料は、一般的に債権額の1.5%〜5%程度が相場です。

手数料は債権の残存期間・売掛先の信用力・債権金額などによって変動します。残存期間が短いほど、また売掛先の信用力が高いほど、手数料は低くなる傾向があります。

以下にシミュレーション例を示します。

| 債権額 | 手数料率 | 手数料額 | 受取金額 |

|---|---|---|---|

| 100万円 | 2% | 2万円 | 98万円 |

| 500万円 | 2% | 10万円 | 490万円 |

| 1,000万円 | 1.5% | 15万円 | 985万円 |

| 100万円 | 5% | 5万円 | 95万円 |

なお、手数料に加えて審査費用や事務手数料が別途発生するケースもあります。契約前に総コスト(実質的な負担額)を必ず確認することが重要です。

入金までの日数は最短即日〜3営業日

でんさいファクタリングの入金スピードは、最短即日〜3営業日程度が一般的です。

オンライン完結型のファクタリング会社では、申込から最短数時間での入金が可能なケースもあります。

入金スピードに影響する主な要素は以下のとおりです。

- 書類の提出方法(オンライン vs 郵送)

- ファクタリング会社の審査体制(24時間対応か否か)

- でんさいネット上での譲渡記録の処理時間

- 申込時間帯(午前中申込なら当日入金の可能性が高い)

急ぎで資金調達が必要な場合は、即日対応を明示しているファクタリング会社を選ぶことが重要です。

でんさいファクタリングのメリット5選

でんさいファクタリングには、通常のファクタリングや銀行融資と比べて優れた点が複数あります。

利用を検討する前に、主要なメリットを正しく把握しておきましょう。

①二重譲渡リスクがゼロで安全性が高い

でんさいファクタリング最大のメリットのひとつが、二重譲渡リスクがゼロである点です。

通常の売掛債権ファクタリングでは、悪質な業者が同一の債権を複数のファクタリング会社に売却する「二重譲渡詐欺」が問題になることがあります。

しかしでんさいは、でんさいネット上で譲渡記録が一元管理されるため、同じでんさいを二度以上売却することが物理的に不可能です。

この仕組みにより、ファクタリング会社・利用者双方にとって安心・安全な取引が実現されています。

②審査通過率が高く利用しやすい

でんさいファクタリングの審査は、利用者(納入企業)自身の財務状況よりも、でんさいの支払企業(債務者)の信用力を重視する傾向があります。

そのため、自社が赤字決算や債務超過の状態であっても、でんさいの支払企業が大手企業や信用力の高い企業であれば審査に通過しやすいという特徴があります。

銀行融資のように自社の業績・担保・保証人が不要なケースが多く、資金調達の選択肢が限られている中小企業にとって利用しやすいサービスです。

③手数料が通常ファクタリングより低め

通常のファクタリング(売掛債権ファクタリング)の手数料は2〜20%程度と幅広いのに対し、でんさいファクタリングの手数料は1.5〜5%程度と比較的低水準です。

これは、でんさいが電子記録された公式な債権であり、真正性・確実性が高いため、ファクタリング会社のリスクが低くなるからです。

手数料が低いほど受取金額が増えるため、コスト面でのメリットは大きく、特に高額債権を保有している企業にとっては有利です。

参考:でんさい割引とは?ファクタリングとの違いを解説|JPN Financial Services

④最短即日で現金化できる

銀行融資では審査に数週間〜1ヶ月以上かかることも珍しくありませんが、でんさいファクタリングは最短即日での入金が可能です。

急な仕入れ代金の支払い、税金・社会保険料の納付期限、月末の資金繰りの逼迫など、緊急の資金需要に素早く対応できます。

特にオンライン完結型のファクタリング会社であれば、来店不要・書類郵送不要で手続きが完結するため、時間的なコストも最小限に抑えられます。

⑤借入ではないため負債にならない

でんさいファクタリングは債権の売買(売却)であり、銀行融資のような「借入」ではありません。

そのため、会計上・財務上において負債(借入金)として計上される必要がなく、貸借対照表(バランスシート)を悪化させません。

融資枠が残り少ない企業や、財務指標の悪化を避けたい企業にとって、資金繰りを改善しながらも財務の健全性を維持できる点は大きなメリットです。

でんさいファクタリングのデメリット・注意点3つ

メリットが多いでんさいファクタリングですが、利用前に把握しておくべきデメリットや注意点もあります。

後悔のない資金調達を行うために、以下の3点を事前に確認しておきましょう。

①でんさいを利用していないと使えない

でんさいファクタリングを利用するには、前提として取引先(支払企業)がでんさいで支払いを行っていることが必要です。

取引先がでんさいを導入していない場合や、現金払い・振込払いを行っている場合は、でんさいファクタリングの対象となる債権がそもそも発生しません。

また、でんさいネットに参加している金融機関に口座を持っていることも必要条件です。

でんさいを利用していない場合は、通常の売掛債権ファクタリングや銀行融資など、別の資金調達手段を検討する必要があります。

②手数料が発生するコスト負担

でんさいファクタリングは手数料が比較的低いとはいえ、1.5〜5%のコストが必ず発生します。

たとえば、500万円のでんさいを手数料3%で売却した場合、15万円の手数料が差し引かれます。

資金調達の緊急性が低い場合や、銀行のでんさい割引の方がコストが低い場合には、でんさい割引を選択した方が経済的に合理的なケースもあります。

利用前に手数料の総額を計算し、資金調達コストとして許容できるか必ず検討しましょう。

③売掛先への通知が必要なケースがある

でんさいの譲渡は、でんさいネット上で譲渡記録を行うことで完了します。

この際、支払企業(でんさいの債務者)に対して譲渡の事実が通知されるケースがあります。

「取引先にファクタリングを利用していることを知られたくない」という企業にとっては、この点がネックになる場合があります。

ただし、でんさいの譲渡通知の扱いはファクタリング会社や契約内容によって異なるため、事前に確認することをおすすめします。

でんさいファクタリングと銀行の「でんさい割引」を比較

でんさいを現金化する方法として、「でんさいファクタリング」と並んで「でんさい割引(電子記録債権割引)」も有力な選択肢です。

両者は仕組みが似ているように見えますが、審査基準やコスト、使いやすさの面で重要な違いがあります。

審査基準の違い:自社業績 vs 売掛先信用力

でんさいファクタリングとでんさい割引の最も大きな違いが審査基準です。

でんさい割引(銀行)は、手形割引と同様に利用者(納入企業)自身の信用力・業績が審査の中心となります。そのため、赤字決算や財務状況が悪化している企業は審査を通過しにくい傾向があります。

でんさいファクタリングは、でんさいの支払企業(債務者)の信用力が審査の主な判断基準となります。自社の業績が振るわなくても、支払企業が大手・優良企業であれば審査に通過しやすいです。

財務状況が芳しくない中小企業ほど、でんさいファクタリングの方が審査ハードルが低く、利用しやすいと言えます。

手数料・金利の違い:コスト比較表

以下の比較表で、2つのサービスのコスト面の違いを確認してください。

| 項目 | でんさいファクタリング | でんさい割引(銀行) |

|---|---|---|

| コストの種類 | 手数料(売却価格の差額) | 割引料(金利) |

| コスト水準 | 1.5〜5%程度 | 年率1.5〜5.5%程度(残存期間按分) |

| 会計処理 | 債権売却損(負債にならない) | 借入(負債計上) |

| 審査基準 | 支払企業の信用力重視 | 自社の信用力・業績重視 |

| 入金スピード | 最短即日〜3営業日 | 数日〜1週間程度 |

| 未回収リスク | ノンリコース(原則なし) | 遡求あり(返済義務の可能性) |

参考:ファクタリングとでんさい(電子記録債権)の違いやメリット|アイフルビジネスファイナンス

どちらを選ぶべきか?判断フロー

でんさいファクタリングとでんさい割引、どちらを選ぶかは自社の状況によって異なります。以下のフローで判断してください。

- 自社の財務状況が良好で、銀行との取引関係がある → でんさい割引の方がコストが低い場合が多い

- 自社が赤字・税金滞納など財務状況が厳しい → でんさいファクタリングの方が審査に通りやすい

- できるだけ早く(即日〜翌日)資金化したい → でんさいファクタリングが有利

- 負債を増やしたくない(バランスシートを守りたい) → でんさいファクタリングを選択

- コストを最小限に抑えたい → 残存期間が長い場合はでんさい割引の方が割安な場合も

参考:ファクタリングと電子記録債権(でんさい)の違いを解説|中小企業サポート

でんさいファクタリングの利用手順【5ステップ】

実際にでんさいファクタリングを利用する際の流れを、5つのステップで分かりやすく解説します。

初めての方でも迷わず進められるよう、各ステップで注意すべきポイントも併せてご紹介します。

ステップ①:ファクタリング会社に問い合わせ・仮審査

まず、でんさいファクタリングに対応しているファクタリング会社を選び、電話・メール・Webフォームから問い合わせを行います。

この時点で、でんさいの金額・支払期日・支払企業(買主)の企業名などの基本情報を伝えると、仮審査の回答がスムーズに得られます。

複数のファクタリング会社に見積もりを依頼し、手数料を比較検討することをおすすめします。

ステップ②:必要書類の提出【チェックリスト】

仮審査通過後、本審査のために必要書類を提出します。一般的に求められる書類は以下のとおりです。

- でんさいの明細(でんさいネットから取得可能)

- 本人確認書類(運転免許証・マイナンバーカードなど)

- 登記事項証明書(法人の場合)

- 決算書・確定申告書(直近2〜3期分)

- 通帳のコピー(直近3〜6ヶ月分)

- 取引基本契約書(取引先との契約書)

会社によって必要書類は異なるため、事前に確認しておきましょう。オンライン完結型の場合はPDFやスキャンデータでの提出が可能です。

ステップ③:本審査(即日〜2営業日)

書類提出後、ファクタリング会社が本審査を行います。審査期間は通常即日〜2営業日程度です。

審査では主に「でんさいの真正性」「支払企業の信用力」「残存期間」などが確認されます。

書類に不備がなく、でんさいの支払企業の信用力が高ければ、スピーディーに審査が完了します。

ステップ④:契約締結・でんさいの譲渡記録

審査通過後、ファクタリング会社と買取契約を締結します。

契約締結後、でんさいネット上で譲渡記録の手続きを行います。譲渡記録が完了することで、でんさいの権利がファクタリング会社に正式に移転します。

電子契約に対応しているファクタリング会社であれば、来店不要・印鑑不要でオンライン上で契約を完結できます。

ステップ⑤:買取代金の入金

譲渡記録の完了確認後、ファクタリング会社から手数料を差し引いた買取代金が指定口座に振り込まれます。

入金後、支払期日にはでんさいの支払企業からファクタリング会社へ直接支払いが行われるため、利用者(納入企業)が支払いに関与する必要はありません。

でんさいの発生から譲渡までの流れについては、以下の動画でも詳しく確認できます。

でんさいファクタリング会社を選ぶ3つのポイント

でんさいファクタリング会社は複数存在しており、サービス内容や手数料に差があります。

失敗しない会社選びのために、以下の3つのポイントを必ず確認してください。

①手数料の透明性と総額表示

手数料が明確に開示されており、追加費用(事務手数料・審査費用・システム利用料など)込みの総コストが事前に把握できる会社を選ぶことが重要です。

「手数料○%〜」という表示があっても、実際は別途費用が発生するケースもあります。

契約前に必ず見積書・条件提示書を取得し、実質的な手取り金額を確認しましょう。

②即日対応・土日対応の可否

急ぎの資金調達ニーズに対応できるよう、即日入金に対応しているかを事前に確認しておきましょう。

また、土日祝日でも対応可能なオンライン型のファクタリング会社であれば、週明けを待たずに手続きを進められます。

対応時間・入金スピードはWebサイトや問い合わせで必ず事前確認することをおすすめします。

③運営会社の実績と信頼性

ファクタリング会社を選ぶ際は、運営会社の設立年数・取引実績・口コミ・導入企業数などを確認し、信頼性を判断しましょう。

ファクタリング業は現在のところ法律上の登録・許可制度が明確に整備されていない部分もありますが、債権管理回収業に関する特別措置法(サービサー法)や貸金業法に抵触しない適法な業者を選ぶことが重要です。

銀行系や大手金融グループが提供するサービス(りそな銀行・三井住友銀行・三菱UFJ銀行など)は信頼性が高く、安心して利用できます。

でんさいファクタリングに関するよくある質問

でんさいファクタリングについてよく寄せられる疑問をQ&A形式でまとめました。

Q. 個人事業主でも利用できる?

Q. 個人事業主でも利用できる?

A: でんさいネットに参加している金融機関に口座を持ち、取引先がでんさいで支払いを行っている場合は、個人事業主でも原則として利用可能です。ただし、ファクタリング会社によっては法人のみ対応のケースもあるため、事前に確認が必要です。

Q. 売掛先に知られずに利用できる?

Q. 売掛先に知られずに利用できる?

A: でんさいの譲渡記録はでんさいネット上で行われ、支払企業(売掛先)に通知が届く場合があります。完全な非通知での利用が難しいケースもあるため、秘密性を重視する場合は利用前にファクタリング会社に通知の有無を確認することを強くおすすめします。

Q. 審査に落ちることはある?

Q. 審査に落ちることはある?

A: あります。支払企業の信用力が低い場合、でんさいの真正性に問題がある場合、または利用者に反社会的勢力への関与が疑われる場合などは審査に通過しないことがあります。ただし、自社の財務状況だけを理由に落ちる可能性は通常のファクタリングや融資より低いです。

Q. でんさいの一部だけ売却できる?

Q. でんさいの一部だけ売却できる?

A: 電子記録債権(でんさい)は分割譲渡が可能です。1枚のでんさい全額ではなく、必要な金額分だけを売却(譲渡)することもできます。これは紙の手形にはできない電子化の大きなメリットのひとつです。ただし、ファクタリング会社によって対応の可否が異なるため確認が必要です。

Q. 赤字決算・税金滞納でも利用可能?

Q. 赤字決算・税金滞納でも利用可能?

A: でんさいファクタリングは支払企業の信用力を主な審査基準とするため、自社が赤字決算や税金滞納状態でも利用できるケースがあります。ただし、税金の重大な滞納がある場合や、悪意のある財務操作が疑われる場合は審査通過が難しくなることがあります。事前にファクタリング会社に状況を正直に相談することをおすすめします。

まとめ|でんさいファクタリングはでんさい保有企業の有力な資金調達手段

でんさいファクタリングについて、仕組みから手数料・メリット・デメリット・銀行のでんさい割引との比較まで解説しました。

本記事の重要ポイントを以下にまとめます。

- でんさいファクタリングとは、でんさい(電子記録債権)をファクタリング会社に売却して期日前に現金化するサービス

- 手数料は1.5〜5%程度で、通常の売掛債権ファクタリングより低めに設定されることが多い

- 入金スピードは最短即日〜3営業日で、急な資金需要に対応可能

- 借入ではないため財務上の負債にならない点がバランスシート管理に有利

- でんさい割引(銀行)との違いは審査基準・コスト・スピード・遡求の有無など多岐にわたる

- 利用条件として、取引先がでんさいで支払いを行っており、でんさいネット参加金融機関に口座を持つことが必要

でんさいを保有している企業にとって、でんさいファクタリングは資金繰り改善の有力な選択肢です。

まずは複数のファクタリング会社に無料相談・見積もりを依頼し、自社に最適な条件のサービスを選びましょう。

でんさいの仕組みについてさらに詳しく知りたい方は、以下の公式解説動画も参考にしてください。

コメント