『ファクタリングの意味がよくわからない』『融資とどう違うのか知りたい』と感じていませんか。ファクタリングは、売掛金を期日前に資金化できる代表的な手段です。この記事では、意味や仕組み、2社間と3社間の違い、手数料相場、違法業者の見分け方まで、初心者にもわかる言葉で順番に整理します。

ファクタリングの意味を一言でわかりやすく解説

結論からいうと、ファクタリングとは売掛金を売却して入金日より前に現金化する仕組みです。借入ではなく、すでに持っている売掛債権を資金化する点が最大の特徴です。金融庁も、事業者が保有する売掛債権等を手数料を差し引いて期日前に買い取るサービスと説明しています。 Source

ファクタリングとは?30秒でわかる定義

ファクタリングを30秒でいうなら、請求済みだが未入金の売掛金を、専門会社に買い取ってもらう取引です。たとえば100万円の売掛金を手数料10万円で売却すれば、期日前に90万円を受け取れます。急ぎの運転資金を確保したい場面で使われやすい方法です。 Source

ファクタリングの語源と英語での意味

英語の factoring は、売掛債権の管理や買取、保証を行う金融サービスを指す言葉です。MUFGは、もともと欧州で発達した貿易・金融システムが起源で、債権譲渡を通じて信用リスクや回収管理を引き受ける総合的な債権管理サービスだと説明しています。つまり本質は、単なる前借りではなく債権の活用です。 Source

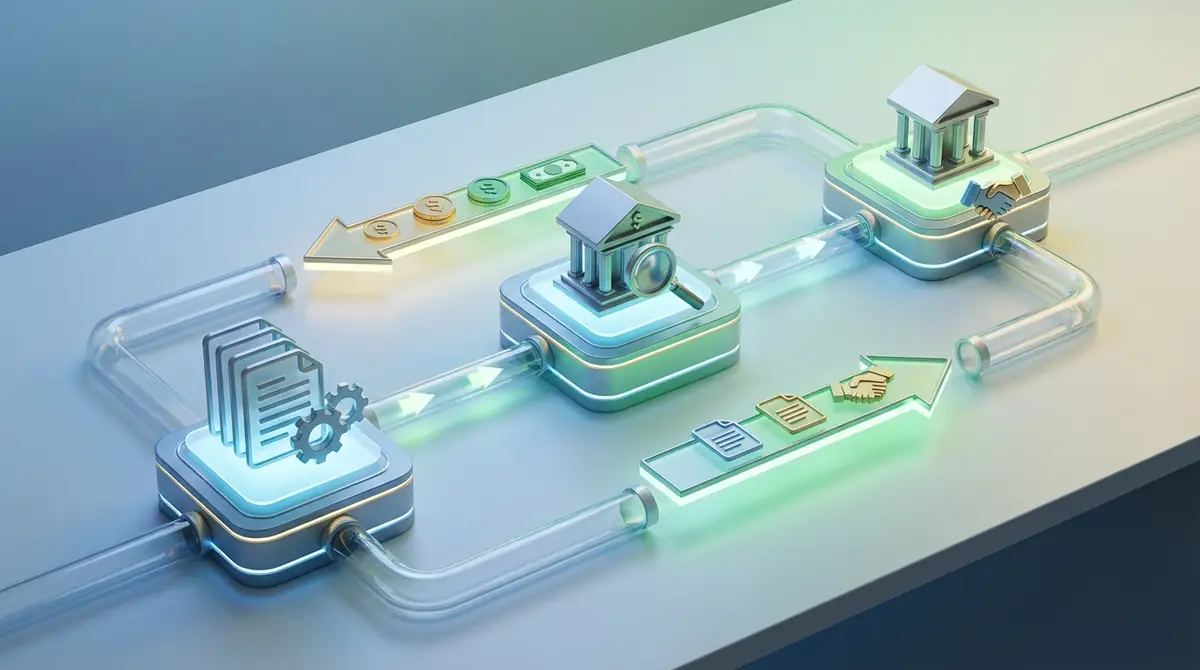

ファクタリングの仕組みを図解で解説

仕組みはシンプルで、利用企業が持つ売掛債権をファクタリング会社へ譲渡し、手数料を差し引いた代金を先に受け取ります。関係者は基本的に『利用企業』『売掛先』『ファクタリング会社』の3者です。方式によって、売掛先が契約に入るかどうかが変わります。 Source

2社間ファクタリングの流れ

2社間では、利用企業とファクタリング会社だけで契約します。まず売掛債権を譲渡し、審査通過後に手数料差引後の代金を受け取ります。その後、利用企業が売掛先から入金を受け取り、回収した資金をファクタリング会社へ支払う流れです。売掛先に知られにくい反面、回収リスクが高いため手数料は高めです。 Source

3社間ファクタリングの流れ

3社間では、利用企業、売掛先、ファクタリング会社の3者が関与します。利用企業が売掛先の承諾を得たうえで債権を譲渡し、ファクタリング会社が手数料差引後の資金を支払います。入金期日になると、売掛先は利用企業ではなくファクタリング会社へ直接支払います。透明性が高く、一般に手数料は低めです。 Source

2社間と3社間の違いを比較表でチェック

比較項目2社間3社間契約当事者利用企業と業者利用企業・売掛先・業者売掛先への通知原則不要必要スピード早いやや遅い手数料高め低め向く場面即日資金化コスト重視

freeeでは2社間の相場を10〜20%、3社間を3〜5%と案内しています。三井住友カード系の記事では2社間10〜30%、3社間1〜10%の目安も示されており、実務では債権額や売掛先の信用力で幅が出ます。急ぎなら2社間、コスト重視なら3社間と覚えると判断しやすいです。 Source Source

ファクタリングの種類一覧

ファクタリングは1種類ではありません。大きく分けると、資金化を目的にする買取型と、未回収リスクに備える保証型があります。さらに、医療分野向けや海外取引向けなど、利用シーン別の派生サービスも存在します。目的に合わない種類を選ぶと、費用対効果が悪くなるため注意が必要です。 Source Source

買取型ファクタリング(一般的なファクタリング)

一般に『ファクタリング』と言うと、この買取型を指すことが多いです。売掛債権を売却し、入金期日前に現金化する方式で、資金繰り改善に直結します。銀行融資と違って借入ではないため、負債を増やさずに資金を確保しやすい点が特徴です。日常的な運転資金や急な支払い対応で使われます。 Source

保証型ファクタリング(売掛金の保証サービス)

保証型は、売掛債権をすぐ現金化するのではなく、売掛先の倒産や支払不能に備えるサービスです。たとえばMUFGの解説では、毎月200万円を3カ月取引する企業が、合計600万円の売掛債権に対して500万円まで保証を受ける例が紹介されています。資金調達よりも貸倒れ対策に向く種類です。 Source

医療ファクタリング・診療報酬ファクタリング

医療ファクタリングは、診療報酬や介護報酬、調剤報酬の入金サイトを短縮したい医療機関向けの仕組みです。一般企業の売掛金より請求先が公的保険機関である点が特徴で、債権の信用力が比較的高いため、通常の買取型とは審査や手数料の考え方が異なる場合があります。入金まで数カ月空く業種と相性が良いです。 Source

国際ファクタリング(海外取引向け)

国際ファクタリングは、海外の取引先に対する売掛債権の回収リスクや与信不安を軽減するためのサービスです。MUFGでも、海外取引の安全を支える保証サービスとして紹介されています。言語、法制度、回収実務が国内より複雑なため、輸出企業にとっては資金化よりも回収リスク管理の意味合いが強い方法です。 Source

ファクタリングと融資・手形割引の違い

ファクタリングを正しく理解するには、似た資金調達手段との違いを押さえることが重要です。見た目はどれも『早く現金を得る方法』ですが、法律上の性質、審査対象、負債計上の有無、必要書類、スピードが異なります。誤って同じものと考えると、調達コストや会計処理で失敗しやすくなります。 Source

銀行融資との違い

銀行融資は、お金を借りる取引です。返済義務があり、審査では自社の財務内容、返済能力、担保や保証人の有無が重視されます。一方、ファクタリングは売掛債権の売買なので、審査では売掛先の信用力が中心となり、会計上も通常は借入金として負債計上されません。借入か、債権売却かが本質的な違いです。 Source Source

手形割引との違い

手形割引は、受取手形を満期前に金融機関へ持ち込み、割引料を差し引いて現金化する方法です。ファクタリングと似ていますが、対象が手形である点が異なります。三井住友カード系の記事でも、手形には紛失、詐欺、不渡りなど手形特有のリスクがあると説明されています。現在は売掛金中心の取引が増え、ファクタリングの活用余地が広がっています。 Source

でんさい割引・ABLとの違い

でんさい割引は電子記録債権を期日前に資金化する方法で、ABLは売掛債権や在庫を担保にした融資です。つまり、でんさい割引は対象債権が異なり、ABLはあくまで借入です。ファクタリングは債権を売却して現金化するため、負債を増やさない点でABLと明確に違います。使い分けは『売るか、担保にして借りるか』で考えると整理しやすいです。 Source

ファクタリングは違法?合法性と法的根拠

結論として、正しい形のファクタリングは違法ではありません。金融庁は、一般的なファクタリングを売掛債権等の買取サービスであり、法的には債権売買、つまり債権譲渡契約だと説明しています。ただし、見た目が売買契約でも、実態が貸付なら貸金業法の問題が生じるため、合法と違法の線引きが重要です。 Source

民法466条に基づく合法的な取引

ファクタリングが合法といわれる根拠は、売掛債権の譲渡自体が民法上認められた取引だからです。とくに民法466条を含む債権譲渡ルールの整備により、債権譲渡禁止特約があっても譲渡そのものは原則有効と理解されやすくなりました。金融庁もファクタリングを債権譲渡契約として整理しています。 Source Source

違法になるケース(実質的な貸付)

問題になるのは、契約名がファクタリングでも、実態が貸付であるケースです。金融庁は、売主に買戻し義務がある、自社資金で穴埋めさせる、買取代金が債権額に比べて著しく低い、といった場合は貸金業に該当するおそれがあると注意喚起しています。形式ではなく、実質で判断されると覚えておきましょう。 Source

金融庁・消費者庁の注意喚起について

行政の見解を確認したいなら、まず金融庁の注意喚起ページを見るのが確実です。金融庁は、偽装ファクタリングやヤミ金融的な業者の存在、無登録営業の問題、給与ファクタリングの危険性などを具体的に示しています。東京都産業労働局も、法令による業規制がない中で不利益事例があるため、正しい知識が重要だと案内しています。 Source Source

ファクタリングのメリット5つ

ファクタリングの強みは、単に早く現金化できることだけではありません。審査の見られ方、担保不要、会計上の扱い、回収リスクの移転など、融資にはない利点があります。とくに資金繰りが厳しい時期ほど、スピードと柔軟性のメリットが大きく感じられます。 Source Source

最短即日で資金化できる

最大のメリットはスピードです。2社間なら売掛先の承諾が不要なため、最短即日で資金化できるケースがあります。銀行融資のように数週間単位で待つ必要がないため、給料、外注費、税金支払いなど、期日が迫った場面に向いています。『早さを買う資金調達』と考えるとわかりやすいでしょう。 Source Source

赤字・税金滞納でも審査に通る可能性がある

ファクタリングでは、自社よりも売掛先の信用力が重視されます。そのため、赤字決算や資金繰り悪化で銀行融資が難しい企業でも、売掛先が優良なら利用できる可能性があります。もちろん必ず通るわけではありませんが、借入審査とは評価軸が違う点は大きな利点です。 Source Source

担保・保証人が不要

多くのファクタリングでは、担保や保証人を差し出す必要がありません。理由は、業者が見るのが企業の保有資産である売掛債権だからです。不動産担保や代表者保証を避けたい経営者にとっては、資産や個人保証を縛られずに資金化しやすい方法といえます。 Source

負債にならずバランスシートに影響しない

買取型ファクタリングは、売掛債権の売買です。借入ではないため、通常は貸借対照表の負債を増やしません。マネーフォワードの解説でも、売掛金が減る一方で借入金は増えず、信用情報にも借入のようには残らないメリットが示されています。財務指標を悪化させにくい点は見逃せません。 Source

売掛先の倒産リスクを回避できる

ノンリコース型の買取や保証型を使えば、売掛先が倒産しても未回収リスクを軽減できます。SBI系の記事では、売掛債権の回収不能リスクをファクタリング会社が負う点がメリットとして挙げられています。特定取引先への依存度が高い企業ほど、この効果は大きくなります。 Source Source

ファクタリングのデメリット・注意点3つ

便利な反面、ファクタリングには明確な弱点もあります。とくに手数料負担、調達額の上限、悪質業者の存在は、初心者が見落としやすいポイントです。メリットだけで契約すると資金繰りがさらに苦しくなることもあるため、利用前に必ず確認しましょう。 Source Source

手数料が銀行融資より高い

最も大きいデメリットはコストです。ファクタリングは融資より審査が早いぶん、手数料が高くなりやすい傾向があります。たとえば2社間で10〜20%なら、100万円の売掛債権を売っても受取額は80万〜90万円程度です。短期の資金ショート回避には有効でも、常用しすぎると利益を圧迫します。 Source Source

売掛金の範囲内でしか資金調達できない

ファクタリングで調達できるのは、原則として保有する売掛債権の額面までです。しかも実際には手数料が差し引かれるため、満額が入るわけではありません。設備投資のように大きな資金が必要な場面では、融資や補助金のほうが向くこともあります。売掛金以上のお金を作れる方法ではない点を理解しておきましょう。 Source Source

悪質業者・違法業者に注意が必要

金融庁が注意喚起している通り、ファクタリングを装った違法な貸付業者も存在します。極端に安い査定、異常な高手数料、買戻し義務、売掛先が払えない時の立替義務などがある契約は要注意です。『早く資金化できる』だけで決めず、契約条項の実態を確認することが不可欠です。 Source

ファクタリングの手数料相場

手数料は利用者が最も気にするポイントです。実務では、方式、売掛先の信用力、支払期日までの残日数、債権額、必要書類の充実度などで大きく変動します。同じ会社でも案件ごとに変わるため、『一律いくら』とは言い切れません。相場を知ったうえで見積もり比較することが重要です。 Source Source

2社間ファクタリングの手数料相場(10〜20%)

2社間の相場は、freeeでは10〜20%とされています。三井住友カード系の記事では10〜30%程度という広めの目安もあり、売掛先への通知がないぶん、業者側の回収リスクが上乗せされやすい方式です。スピード重視なら有力ですが、受取額の減少を事前に計算しておく必要があります。 Source Source

3社間ファクタリングの手数料相場(1〜9%)

3社間は、売掛先の承諾があり、回収ルートも明確なため手数料が低くなりやすいです。freeeでは3〜5%、三井住友カード系では1〜10%程度という目安が示されています。したがって、3社間ファクタリングの手数料は、freeeでは3〜5%、三井住友カードでは1〜10%程度が目安とされており、案件によって幅があります。 Source Source

手数料を安くするコツ

売掛先の信用力が高い債権を選ぶ支払期日が近い債権を出す請求書や通帳など必要書類を早く揃える急ぎでなければ3社間も検討する1社即決せず複数見積もりを取る

業者は回収不能リスクが低いほど低料率を提示しやすくなります。つまり、手数料を下げるコツは『リスクが低い案件だと示すこと』です。売掛先が上場企業や官公庁系で、入金期日が近く、書類が揃っていれば、条件改善につながる可能性があります。 Source Source

ファクタリングの利用手順5ステップ

初めてでも流れを知っておけば難しくありません。実際は、書類準備から申し込み、審査、契約、入金までの5段階で進みます。2社間なら即日、3社間なら数日から1週間程度かかることがあります。焦って契約せず、各段階で確認点を押さえることが大切です。 Source

ステップ1:必要書類の準備

まずは、請求書、発注書や納品書、通帳コピー、決算書、本人確認書類などを揃えます。業者によって必要書類は違いますが、売掛債権の存在と入金実績を証明できる資料が中心です。書類不備があると審査が遅れ、手数料にも影響しやすくなります。

ステップ2:申し込み・見積もり依頼

次に、売掛先名、債権額、入金予定日、希望調達額などを伝えて申し込みます。この段階で概算手数料や入金予定日を確認しましょう。見積もりは1社だけでなく、2〜3社に出すと相場感をつかみやすくなります。『手数料以外の費用がないか』も要確認です。

ステップ3:審査(最短30分〜)

審査では、自社の財務状況よりも売掛先の信用力や請求内容の確実性が見られます。オンライン型では最短30分前後で結果が出ることもありますが、債権確認が必要な案件では時間が延びます。審査結果では、可否だけでなく手数料率や買取上限額も確認しましょう。

ステップ4:契約締結と確認ポイント

契約時は、償還請求権の有無、買戻し条項、手数料、事務手数料、入金日、支払方法を必ず確認します。特に、売掛先が払えない時に自社が立替える内容なら、実質貸付の疑いも出ます。わからない文言があれば、その場で説明を求める姿勢が重要です。 Source

ステップ5:入金・売掛金回収後の支払い

契約が完了すると、手数料差引後の代金が入金されます。2社間では、その後に売掛先から受け取った代金をファクタリング会社へ支払います。3社間では、売掛先が直接ファクタリング会社へ支払うため、自社で送金しないのが一般的です。方式ごとの回収ルートを混同しないようにしましょう。 Source

ファクタリングが向いている企業・向いていない企業

ファクタリングは万能ではありません。向いているのは、売掛金はあるのに入金まで時間がかかり、短期の資金繰り改善が必要な企業です。反対に、長期資金が必要な企業や、そもそも売掛債権が少ない企業には合わないことがあります。自社の課題と目的を先に整理しましょう。 Source

向いている企業の特徴

入金サイトが30日〜90日と長い急ぎで運転資金が必要売掛先の信用力が高い借入を増やしたくない赤字でも売上債権はしっかりある

建設業、運送業、人材派遣業のように先払い費用が多い業種では、売上は立つのに現金が足りない場面が起きやすく、ファクタリングが機能しやすいです。短期の資金ギャップを埋める用途に向いています。

向いていない企業の特徴

売掛債権がほとんどない設備投資など大きな長期資金が必要手数料負担に耐えられない低利益体質売掛先への通知が難しいのに3社間を想定している恒常的に資金不足で毎月使おうとしている

ファクタリングは応急処置には強いですが、慢性的な赤字体質の根本改善まではできません。毎月のように利用しないと回らない状態なら、資金繰り表の見直しや融資再編も同時に検討すべきです。

業種別の活用事例

たとえば建設業は、外注費や資材費が先に出る一方、入金が数カ月後になりやすいです。運送業は燃料費や人件費の先払い負担が大きく、人材派遣業は給与支払いが先行します。医療機関は診療報酬の入金サイクルが長いため、医療ファクタリングとの相性が良い代表例です。 Source

ファクタリングの意味に関するよくある質問

最後に、初心者がつまずきやすい質問を短く整理します。意味だけでなく、実務面の不安もここで解消しておきましょう。

Q. 売掛先にバレますか?

A: 2社間なら原則として売掛先の承諾なしで進めるため、知られにくいです。3社間は売掛先が契約に関与するので、必ず把握されます。 Source

Q. 個人事業主でも利用できますか?

A: 事業として発生した売掛債権があれば、個人事業主でも利用できるサービスはあります。ただし、給与ファクタリングのような個人向け賃金債権の買取は別問題なので混同は禁物です。 Source Source

Q. 審査に落ちることはありますか?

A: あります。売掛先の信用不安、請求内容の不備、入金実績の弱さ、二重譲渡リスクなどがあると否決されることがあります。自社が赤字でも、必ず通るわけではありません。 Source

Q. 会計処理・仕訳はどうなりますか?

A: 買取型では、売掛金を未収金へ振り替え、手数料相当額を売上債権売却損などで処理する考え方が一般的です。保証型では、保証料を支払手数料として処理する例があります。 Source

まとめ

ファクタリングの意味は、売掛債権を売却して早期資金化すること2社間は早いが高め、3社間は遅めだが低コスト買取型は資金化、保証型は貸倒れ対策に向く合法な取引だが、実態が貸付なら違法リスクがある契約前は手数料、買戻し義務、回収方法を必ず確認する

ファクタリングは、意味を正しく理解すれば非常に便利な資金調達手段です。まずは自社が『今すぐ資金化したいのか』『未回収リスクを減らしたいのか』を整理し、その目的に合う種類を選びましょう。迷ったら、金融庁の注意喚起を確認し、契約条件を比較したうえで判断するのが安全です。 Source

コメント