「売掛金の入金まで資金が足りない」「銀行融資の審査に通らない」――個人事業主やフリーランスが直面しがちなキャッシュフローの悩みを解決する手段として、ファクタリングが注目されています。しかし、仕組みや手数料、合法・違法の見分け方がわからず、一歩踏み出せない方も多いはずです。この記事では、ファクタリングの基礎知識から申込手順、悪徳業者の見分け方まで、個人事業主・フリーランスに必要な情報をすべて網羅的に解説します。

【結論】ファクタリングは個人事業主・フリーランスでも利用できる

結論から言えば、個人事業主・フリーランスでもファクタリングは利用できます。

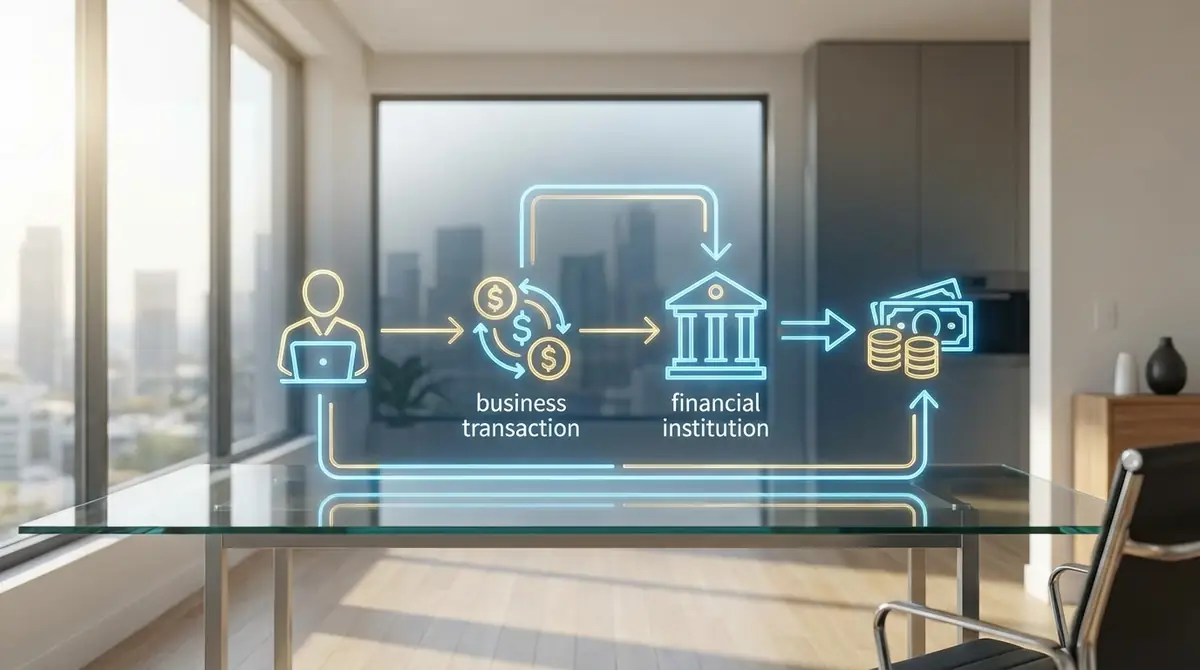

ファクタリングとは、事業者が保有する売掛債権(請求書)をファクタリング会社に売却し、入金期日前に現金化するサービスです。

法人格がなくても、取引先への請求書(売掛債権)を保有していれば、個人事業主やフリーランスでも利用できる業者が多く存在します。

ただし、後述する「給与ファクタリング」とは根本的に異なるため、どちらのサービスを選ぶかは慎重に判断する必要があります。

30秒でわかるファクタリングの要点まとめ

ファクタリングの基本を最速で押さえるため、以下のポイントを確認してください。

- 目的:売掛金の入金を待たずに早期資金化する

- 対象:法人・個人事業主・フリーランス(売掛債権を持つ事業者)

- 仕組み:売掛債権をファクタリング会社へ売却し、手数料を差し引いた金額を受け取る

- 手数料の目安:2社間で8〜18%程度、3社間で2〜9%程度(業者・案件により変動あり)

- 入金スピード:最短即日〜数営業日

- 信用情報への影響:原則なし(借入ではないため)

- 違法性:事業用は合法、給与ファクタリングは違法

融資とは異なり返済義務が発生しない点が最大の特徴ですが、手数料コストが発生するため、利用目的と費用対効果を考慮することが重要です。

給与ファクタリングは違法|事業用ファクタリングとの違いに注意

給与ファクタリングは違法です。絶対に利用しないでください。

給与ファクタリングとは、会社員が「未払いの給与」を売掛債権に見立て、業者に売却して前払いしてもらうサービスです。

しかし、貸金業法(e-Gov法令検索)上、給与ファクタリングは実質的に貸付行為とみなされており、金融庁も違法であると明確に警告しています。

一方、事業用ファクタリングは、個人事業主やフリーランスが取引先への請求書(売掛債権)を売却するものであり、民法(e-Gov法令検索)上の債権譲渡として適法に認められています。

両者の違いを以下の表で整理します。

| 項目 | 事業用ファクタリング | 給与ファクタリング |

|---|---|---|

| 対象 | 売掛債権(請求書) | 将来の給与・賃金 |

| 対象者 | 個人事業主・法人 | 会社員・アルバイト |

| 合法性 | 合法(債権譲渡) | 違法(実質貸付) |

| 手数料 | 1〜30% | 超高利率(年換算数百%も) |

ファクタリングの仕組みを個人事業主向けに図解で解説

ファクタリングには主に「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。

2社間は「個人事業主(あなた)」と「ファクタリング会社」の2者で完結する取引です。

3社間は「個人事業主(あなた)」「ファクタリング会社」「売掛先(取引先)」の3者が関与する取引です。

お金の基本的な流れは以下のとおりです。

- 個人事業主が取引先へサービス・商品を提供し、請求書(売掛債権)を発行する

- 個人事業主がファクタリング会社へ売掛債権を売却する

- ファクタリング会社が手数料を差し引いた金額を個人事業主へ支払う

- 入金期日に売掛先からファクタリング会社(または個人事業主経由)へ入金される

2社間ファクタリングのメリット・デメリット

2社間ファクタリングは、取引先(売掛先)に知られることなく資金調達できる方式です。

取引先への通知・承諾が不要なため、最短即日での入金が可能な点が最大の魅力です。

手順としては、個人事業主がファクタリング会社から入金を受けた後、入金期日に取引先から売掛金を受け取り、そのままファクタリング会社へ送金します。

メリット

- 取引先に知られない(取引関係に影響しない)

- スピードが速い(最短即日入金)

- 手続きがシンプル(オンライン完結も多い)

デメリット

- 手数料が高め(目安:10〜30%)

- 売掛金を回収してファクタリング会社へ送金する手間がある

- 横領リスクを懸念されるため審査が厳しい傾向がある

3社間ファクタリングのメリット・デメリット

3社間ファクタリングは、取引先(売掛先)にファクタリングの利用を通知し、承諾を得た上で行う方式です。

入金期日に取引先がファクタリング会社へ直接支払うため、個人事業主が中間でお金を扱う必要がありません。

メリット

- 手数料が低い(目安:1〜10%)

- 個人事業主が売掛金を横流しするリスクがないため審査が通りやすい

- 入金後のファクタリング会社への送金手続きが不要

デメリット

- 取引先への通知が必要(関係性に影響する可能性がある)

- 取引先の承諾が得られないと利用できない

- 手続きに時間がかかる(数日〜1週間程度)

銀行融資・ビジネスローンとの違いを比較

ファクタリングは融資(借入)ではありません。この違いを正しく理解することが重要です。

| 比較項目 | ファクタリング | 銀行融資 | ビジネスローン |

|---|---|---|---|

| 資金調達の性質 | 債権売却 | 借入 | 借入 |

| 返済義務 | なし | あり | あり |

| 審査対象 | 売掛先の信用力 | 申込者の信用力・財務状況 | 申込者の信用力 |

| 入金スピード | 最短即日 | 数週間〜数ヶ月 | 数日〜1週間 |

| コスト | 手数料(1〜30%) | 金利(年1〜5%程度) | 金利(年5〜18%程度) |

| 信用情報への影響 | 原則なし | あり(借入履歴) | あり(借入履歴) |

| 担保・保証人 | 不要 | 必要な場合が多い | 原則不要 |

ファクタリングは手数料が高めですが、審査対象が申込者ではなく売掛先の信用力であるため、赤字や税金滞納があっても審査に通りやすいという特徴があります。

個人がファクタリングを利用できる条件と対象となる売掛債権

ファクタリングを利用するには、一定の条件を満たした売掛債権を保有している必要があります。

ここでは、どんな請求書が対象になるか、また審査で断られるパターンについて具体的に解説します。

対象となる売掛債権の種類と具体例

ファクタリングの対象となる売掛債権は、事業上の取引から発生した請求書(売掛金)です。

以下のような取引で発生した売掛債権が対象になる場合が多いです。

- Webデザイン・ライティング:制作物を納品後に発行した請求書

- ITエンジニア・システム開発:開発費・保守費の請求書

- コンサルタント・士業:顧問料・業務委託費の請求書

- 建設・建築業:工事代金の請求書

- 運送業:運送費用の請求書

- 医療・介護報酬:国民健康保険団体連合会等への診療報酬請求

- 卸売・小売業:商品代金の請求書

共通条件として、①すでにサービス・商品の提供が完了していること、②入金期日が明確に設定されていること、③売掛先が実在する事業者であることの3点が重要です。

利用できないケース・審査で断られるパターン

事前に審査落ちの可能性を把握しておくことで、無駄な申込を避けられます。

以下に主な審査落ちパターンをまとめます。

- 売掛先が個人(一般消費者):事業者間取引でないと対象外になるケースが多い

- 入金期日まで3ヶ月以上先:債権の回収リスクが高いとみなされる

- 売掛先が経営不振・倒産リスクあり:審査はあなたではなく売掛先の信用力で判断されるため

- 同一売掛債権を二重に譲渡している:詐欺行為となるため即否決

- 架空請求書・未発生の売掛金:実在しない取引は対象外

- 売掛先に債権譲渡禁止特約がある:契約書で譲渡が禁じられている場合(ただし2020年4月施行の改正民法(第466条2項)により、譲渡制限特約があっても債権譲渡自体は有効となった(債務者は一定条件下でのみ履行を拒絶できる))

- 売掛金額が業者の最低利用金額を下回る:1万円以下など少額すぎる場合

特に売掛先の信用力がファクタリング審査の核心であるため、売掛先が大手企業や官公庁であるほど審査が通りやすく、手数料も低くなる傾向があります。

ファクタリングの手数料・審査時間・必要書類を数字で解説

ファクタリングを利用する前に、実際のコストと時間を具体的に把握しておきましょう。

「思ったより手数料が高かった」という後悔を防ぐために、数字で理解することが重要です。

手数料の相場と計算シミュレーション

ファクタリングの手数料相場は方式によって大きく異なります。

| 方式 | 手数料相場 | 特徴 |

|---|---|---|

| 2社間ファクタリング | 10〜30% | 取引先に知られない・即日可能 |

| 3社間ファクタリング | 1〜10% | 取引先に通知必要・手数料低い |

計算シミュレーション例

売掛金額100万円の請求書を2社間ファクタリング(手数料15%)で利用した場合:

受取金額 = 100万円 × (1 − 0.15) = 85万円(手数料15万円が差し引かれる)

同じ100万円を3社間ファクタリング(手数料3%)で利用した場合:

受取金額 = 100万円 × (1 − 0.03) = 97万円(手数料3万円が差し引かれる)

手数料は売掛金額・売掛先の信用力・利用方式・業者によって変動します。複数の業者で見積もりを比較することを強くおすすめします。

なお、手数料が30%を大幅に超えるような業者は悪徳業者の可能性が高いため注意が必要です。

審査時間と入金スピードの目安

申込から入金までのスピードは、方式と業者によって異なります。

| 方式 | 審査時間 | 入金までの目安 |

|---|---|---|

| 2社間(オンライン) | 数時間〜当日 | 最短即日〜翌営業日 |

| 2社間(対面) | 半日〜1日 | 1〜2営業日 |

| 3社間 | 数日 | 3〜7営業日 |

急いで資金が必要な場合は、午前中に申込を完了させることが即日入金の条件となるケースが多いため、早めの行動が重要です。

審査の早さは、提出書類の不備がないこと・売掛先の信用力が高いことで左右されます。

最低利用金額|少額でも利用可能か

フリーランスや小規模な個人事業主の場合、1件あたりの請求金額が少額になることも多いです。

ファクタリング業者の最低利用金額はさまざまですが、一般的には10万円〜30万円程度を下限に設定している業者が多い傾向があります。

中には1万円程度の少額から対応可能な業者も存在するため、フリーランス向けにサービスを特化している業者を選ぶことがポイントです。

少額利用の場合は手数料率が高くなる傾向があるため、費用対効果を必ず確認してください。

必要書類チェックリスト

申込前に以下の書類を準備しておくと手続きがスムーズです。

基本的に必要な書類

- 売掛債権に関する請求書(ファクタリング対象の請求書)

- 取引基本契約書または業務委託契約書

- 通帳のコピー(直近3〜6ヶ月分)

- 本人確認書類(運転免許証・マイナンバーカードなど)

業者によって追加で求められる場合がある書類

- 確定申告書(直近1〜2期分)

- 開業届のコピー

- 納税証明書

- 見積書・発注書・納品書など取引の証拠書類

オンライン完結型の業者では、スマートフォンで撮影した書類画像をアップロードするだけで対応できるケースも増えています。

個人事業主がファクタリングを申し込む5つのステップ

申込から入金・その後の処理まで、全体の流れを順を追って解説します。

事前に全体像を把握しておくことで、スムーズに手続きを進められます。

ステップ1:Web申込・見積もり依頼

まずはファクタリング会社のWebサイトから申込フォームに必要事項を入力します。

入力する主な項目は「売掛金額」「売掛先(取引先)の社名」「入金予定日」「希望入金日」などです。

見積もりは無料で複数社に依頼できるため、最低でも2〜3社に見積もりを取り、手数料を比較することを強くおすすめします。

この段階では個人情報の提供は最小限で済むことが多く、気軽に問い合わせてみることができます。

ステップ2:必要書類のアップロード

見積もりに納得できたら、審査に必要な書類を提出します。

オンライン対応の業者では、PDF・スマートフォン写真での提出が可能なため、来店不要で手続きが完了します。

書類に不備があると審査が遅延するため、事前に「必要書類チェックリスト」を確認した上でアップロードしましょう。

請求書の日付・金額・売掛先名が明確に記載されているか確認することが重要です。

ステップ3:審査・ヒアリング対応

提出書類をもとにファクタリング会社が審査を行います。

審査では売掛先の信用力(支払い能力・入金実績)が主に評価されます。

電話やメールでのヒアリングでは、以下のような内容を聞かれることがあります。

- 売掛先との取引開始時期と取引実績

- 請求書の発行経緯と取引内容の概要

- 過去の入金遅延の有無

- 資金調達を急いでいる理由(必須ではないが聞かれることがある)

正直に答えることが審査通過への近道です。嘘の申告はトラブルの原因となるため避けてください。

ステップ4:契約締結時の確認ポイント

審査通過後は契約書の内容を必ず細部まで確認してから署名・捺印(または電子署名)を行います。

確認すべき主なポイントは以下のとおりです。

- 手数料率と実際の受取金額:口頭説明と契約書の数字が一致しているか

- 償還請求権(リコース)の有無:売掛先が倒産した場合に返還義務があるか否か

- 追加費用の有無:契約手数料・事務手数料・振込手数料などが含まれているか

- 解約条件・違約金:途中解約した場合のペナルティ

- 債権譲渡通知の扱い:売掛先への通知タイミングと方法

不明点があれば遠慮せず担当者に質問し、納得してから契約を締結しましょう。

ステップ5:入金確認と売掛金回収後の対応

契約締結後、ファクタリング会社から指定口座に入金が行われます。

入金額が契約書通りか必ず確認してください。

2社間ファクタリングの場合の重要な注意点:入金期日に売掛先から売掛金が振り込まれたら、速やかにファクタリング会社へ送金する義務があります。

自分の資金と混合しないよう、売掛金の管理を徹底することが重要です。

送金期限を守ることで、今後の取引における信頼性が高まり、次回利用時に手数料の交渉がしやすくなります。

また、ファクタリングの利用は会計上「売掛債権の売却」として処理するため、仕訳を正確に記帳することも忘れずに行いましょう。

悪徳業者・闇金を見分ける3つのチェックポイント

ファクタリング業界には、資金難の個人事業主を狙った悪徳業者が一定数存在します。

以下の3つのチェックポイントを必ず確認し、安全な業者を選んでください。

手数料が相場を大幅に超えていないか

前述のとおり、ファクタリングの手数料相場は2社間で8〜18%程度、3社間で2〜9%程度(業者・案件により変動あり)です。

手数料が40%・50%を超える業者は要注意です。

悪徳業者の中には、実質的に高利貸しと変わらない条件でファクタリングと称してサービスを提供しているケースがあります。

また、「手数料5%」と謳いながら、別途「事務手数料」「調査費」「保証料」などを上乗せし、実質的な手数料が30%以上になるケースも報告されています。

見積もりの段階で、すべての費用込みの受取金額を明示させることが重要です。

償還請求権(リコース)の有無を確認する

償還請求権(リコース)とは、売掛先が倒産・未払いとなった場合に、ファクタリング会社が個人事業主(売主)に代金の返還を求める権利です。

償還請求権ありのファクタリングは、実質的に貸付と変わらず違法性が問われる場合があります。

正規のファクタリングはノンリコース(償還請求権なし)が原則です。

契約書に「償還請求権あり」「売掛先が未払いの場合は返還義務がある」などの記載がある場合は、そのサービスは利用を避けてください。

運営会社の情報が明確に公開されているか

信頼できるファクタリング業者であれば、以下の情報をWebサイト上で明確に公開しています。

- 会社名・代表者名

- 本店所在地(実在する住所)

- 電話番号・問い合わせ先

- 設立年月日・法人番号

- サービス内容と手数料の目安

これらの情報が曖昧・非公開の業者は利用を避けてください。

また、金融庁の無登録の違法業者リストを確認することも有効な手段です。

「今すぐ申し込まないと損」「他社より絶対安い」などの過度な営業トークにも注意が必要です。

ファクタリング業者を選ぶ際の判断軸

数多くのファクタリング業者の中から、自分の状況に合った業者を選ぶためには明確な判断軸を持つことが重要です。

重視すべき4つの比較ポイント

① 手数料の透明性

手数料率の明示だけでなく、追加費用・振込手数料・諸経費まで含めた総コストで比較することが重要です。

② 入金スピード

資金繰りの緊急度に応じて、即日入金対応が必要か、数日の余裕があるかで選ぶべき業者が変わります。

③ 個人事業主・フリーランスへの対応実績

法人専門の業者は個人事業主の審査を断るケースがあります。フリーランス・個人事業主向けと明示している業者を優先してください。

④ サポート体制・コミュニケーションのしやすさ

初めて利用する場合は、疑問を気軽に質問できる窓口(電話・チャット)があるかどうかも重要な選定基準です。

業種・状況別の選び方ガイド

急いで資金が必要な場合:2社間ファクタリング対応・即日入金可能な業者を選ぶ。オンライン完結型が最もスピーディです。

コストを抑えたい場合:取引先への通知に問題がなければ3社間ファクタリングを選択し、複数社の見積もりを比較する。

少額(50万円以下)の請求書しかない場合:少額ファクタリング対応・フリーランス専門業者を選ぶ。最低利用金額の確認が必須です。

初めて利用する場合:手数料・サービス内容・口コミが透明な業者を複数比較し、少額から試してみることをおすすめします。

医療・介護報酬の場合:診療報酬ファクタリングを専門とする業者が存在するため、専門業者を選ぶと審査がスムーズになります。

個人事業主のファクタリングに関するよくある質問

即日入金は可能?

Q. ファクタリングで即日入金は本当に可能ですか?

A: 可能な業者はあります。ただし条件があります。午前中に申込・書類提出が完了していること、売掛先の信用力が高く審査がスムーズであること、2社間ファクタリングであることが主な条件です。書類不備があると翌日以降になるため、事前準備が重要です。

開業したばかりでも利用できる?

Q. 開業して間もない個人事業主でも利用できますか?

A: 利用できる場合があります。ファクタリングの審査は申込者の事業年数よりも「売掛先の信用力」と「実在する売掛債権」が重視されます。ただし開業直後は取引実績の証明が難しいため、契約書・発注書・納品書などの取引証拠書類をしっかり準備することが審査通過のポイントです。

売掛先にバレずに利用できる?

Q. 取引先にファクタリングを利用したことを知られたくないのですが可能ですか?

A: 2社間ファクタリングを選択すれば取引先への通知は不要です。ファクタリング会社と個人事業主の2者間で手続きが完結し、売掛先に知られることはありません。ただし3社間ファクタリングは必ず取引先への通知が必要になります。

審査に落ちた場合はどうすればいい?

Q. ファクタリングの審査に落ちました。どうすればいいですか?

A: 主な理由は「売掛先の信用力不足」「書類不備」「入金期日が遠すぎる」の3点です。別の業者に申し込む(審査基準が異なる)、信用力の高い売掛先の請求書に変更する、書類を補完して再申込する、といった対策が有効です。複数社への同時審査が効率的です。

信用情報に影響する?

Q. ファクタリングを利用すると、信用情報(クレジットスコア)に影響しますか?

A: 原則として影響しません。ファクタリングは借入ではなく債権の売却であるため、CICやJICCなどの信用情報機関への登録は行われません。ただし、実質的に貸付とみなされる違法なファクタリングを利用した場合は別途リスクがあります。

まとめ|個人事業主がファクタリングを活用する際のポイント

この記事で解説した内容を最後に整理します。

- 個人事業主・フリーランスでも事業用ファクタリングは利用可能。給与ファクタリングは違法のため絶対に利用しないこと

- 手数料の相場は2社間10〜30%、3社間1〜10%。複数業者の見積もり比較が節約の鍵

- 審査のポイントは申込者ではなく売掛先の信用力。大手・官公庁の売掛先ほど審査が通りやすく手数料も低い

- 悪徳業者を避けるための3つの確認:手数料が相場内か・ノンリコースか・会社情報が公開されているか

- 申込から入金まで最短即日可能。書類を事前に準備し、午前中に申し込むことが即日入金の条件

ファクタリングはキャッシュフロー改善に有効な手段ですが、手数料コストが発生するため、毎月の常用ではなく緊急時や成長投資のためのスポット利用が理想的です。

まずは複数の業者に無料で見積もりを依頼し、手数料・スピード・サポートを比較した上で、自分の状況に最適な業者を選んでください。

コメント